De pensionado van vandaag gaat maar wat graag op vakantie. Sterker nog: voor veel 65-plussers staat reizen op nummer één. Nu ze meer vrije tijd hebben, willen ze de wereld ontdekken. Maar reizen kost geld, dus jij als ondernemer denkt tijdig na over je toekomst. Want als je straks lekker op vakantie wilt of ‘die ultieme wereldreis’ wilt maken, leg je daar nu al geld voor opzij.

Je wilt best investeren in je oude dag, maar hoe pak je dat effectief aan? Hieronder vind je een helder voorbeeld van de opbrengst van je investering bij drie verschillende aanbieders.

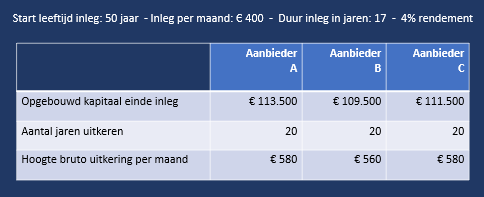

Je bent 50 en stopt over 17 jaar met ondernemen

Uiteraard krijg je AOW en wellicht heb je wat pensioen opgebouwd. Je vind dat echter onvoldoende voor een lekkere oude dag. Graag wil je vijftienhonderd euro per maand extra kunnen besteden. Daarvoor zet je maandelijks vierhonderd euro opzij. Maar is dat voldoende om je doel te behalen? We zetten de getallen op een rij.

Uit bovenstaand overzicht blijkt dat een investering van vierhonderd euro nog niet toereikend is. Zijn er andere, creatieve oplossingen om straks toch die wereldreis te maken?

Wil jij hier meer over weten? Kies voor de workshop Oude dag, goed geregeld. Informatie en aanmelden, klik hier.

Wat doen Machteld en ik?

Machteld en ik verdelen onze inleg. Als ondernemers gokken we op meerdere paarden en we spreiden het risico. Zo kiezen we bewust voor risicovol beleggen met daarnaast een rendement-zeker product. Machteld lost haar hypotheek op de eigen woning versneld af. Ik koop een eigen bedrijfspand dat ik ga verhuren.

Mogelijkheden genoeg

Je ziet: er is ontzettend veel mogelijk, ’t is maar waar jij je lekker bij voelt! Wil je je geld stoppen in duurzame projecten? Of kies je voor risicovol beleggen? En hoe zit het met je fiscale voordeel? Een aantal opties onder elkaar:

- lijfrente

- aandelen/effecten

- obligaties

- sparen

- deposito

- onroerende goederen (zoals een bedrijfspand)

- roerende goederen (zoals schilderijen)

- oude sok

- verkoop bedrijf

Wil jij als ondernemer…

- inzicht hebben in je huidige situatie?

- helder hebben wat je als pensionado nodig hebt?

- lekker slapen, omdat je alles goed geregeld hebt?

- dat jouw onderneming voor je zorgt, nu en straks?

- al je toekomstdromen waarmaken?

Kies dan voor de workshop Oude dag, goed geregeld klik hier.